Fintech Salah Asuhan

Fintech bukan KTA Digital

Fintech atau Financial Technology adalah terobosan dalam dunia finansial yang dimotori oleh teknologi dimana teknologi menjadi nilai tambah utama pada layanan finansial yang disediakan. Dalam banyak kasus, terobosan yang dilakukan melalui teknologi ini terkadang menyebabkan revolusi atau disrupsi pada proses industri finansial tradisional dan memberikan nilai tambah baru seperti efisiensi, menghilangkan ekonomi biaya tinggi, memangkas birokrasi dan menghilangkan rantai perantara yang tidak diperlukan dan banyak menimbulkan inefisiensi karena adanya penambahan biaya pada barang atau jasa.

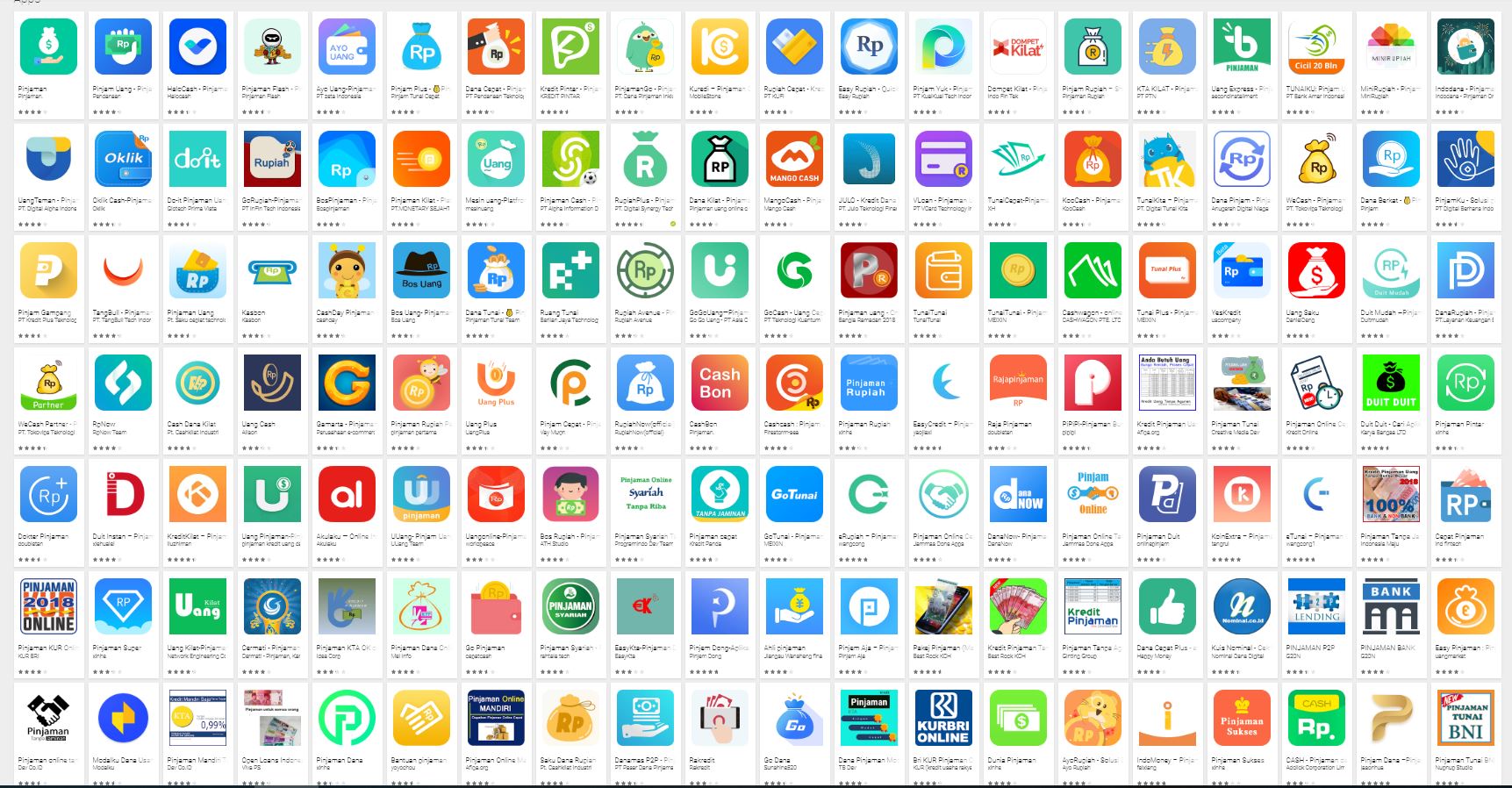

Ada satu fenomena yang cukup menarik untuk di cermati di Indonesia dimana arah perkembangan Fintech yang terjadi banyak yang tidak didasari oleh pakem revolusi digital di atas. Perkembangan Fintech yang marak di Indonesia malah condong menjadi sarana untuk mendapatkan keuntungan ekonomi sebesar-besarnya memanfaatkan keunggulan penetrasi digital yang sangat tinggi guna menjangkau pasar yang selama ini belum terjamah. Namun pelakunya tidak menempatkan konsumen sebagai raja dan sebaliknya sebagai subjek untuk mendapatkan profit setinggi-tingginya. Inklusi layanan perbankan terhadap unbanked society digunakan sebagai pembenaran, padahal dibalik itu tujuan utamanya adalah mendapatkan keuntungan finansial yang tidak wajar dan dalam jangka panjang akan berakibat makin memiskinkan masyarakat yang sudah miskin karena dibiasakan membayar bunga / biaya yang luar biasa tinggi dan terbiasa tidak efisien yang besarnya mencapai 30 kali lipat dari bunga pinjaman bank konvensional. Siapa yang tidak tergiur dengan bisnis yang menjanjikan profit 365 % per tahun ? Sebagai gambaran simpel, jika anda menginvestasikan uang Rp. 100 juta pada Fintech KTA, dengan tingkat kredit macet 50 % saja, anda masih tetap mendapatkan keuntungan 182,5 %. Tidak heran jika banyak perusahaan berbondong-bondong melakukan hal yang sama seperti terlihat pada gambar 1 di bawah ini.

Celakanya, pemangku kepentingan terkesan kurang menyadari dampak negatif perkembangan Fintech yang salah arah ini dan menyerahkan sepenuhnya kepada kekuatan pasar. Seharusnya masyarakat di didik agar bijak dalam mengelola keuangan dan tidak terjebak oleh kemudahan semu kredit instan tanpa agunan dengan bunga yang mencekik leher. Dan pemilik modal dibatasi untuk tidak melakukan praktek mendapatkan keuntungan setinggi-tingginya tanpa memikirkan dampaknya bagi masyarakat.

Padahal sejatinya semangat Fintech adalah efisiensi, pemberian nilai tambah baru dan memotong perantara yang mengakibatkan ekonomi biaya tinggi seharusnya menjadi motor dari layanan Fintech yang sejati. Contohnya adalah Society One dan Zopa.

Society One dan Zopa mengakibatkan disrupsi pada industri perbankan di Australia dan Inggris karena memangkas ekonomi biaya tinggi pada industri perbankan dimana adanya margin bunga pinjaman dan tabungan yang terlalu tinggi selama ini dinikmati oleh industri perbankan tradisional. Mirip seperti Uber dan Airbnb aplikasi Fintech ini mempertemukan pemilik dana (penabung) dengan peminjam dan Society One mampu memberikan bunga simpanan yang lebih tinggi dari bank kepada pemilik dana dan sebaliknya mengenakan bunga pinjaman yang lebih rendah kepada peminjam. Bayangkan, di negara lain spread margin bunga kurang dari 10 % yang dinikmati perbankan saja sudah dikategorikan kurang efisien dan dipangkas oleh aplikasi Fintech Society One dan Zopa. Sebaliknya di Indonesia, perusahaan yang mengaku sebagai Fintech dengan leluasa mengenakan biaya pinjaman / bunga sampai dengan 365 % per tahun atau 30 kali lipat dari bunga yang dikenakan oleh bank. Jadi Fintech di Indonesia ini bukan membuat makin efisien tetapi sebaliknya makin tidak efisien.

Aplikasi Fintech tidak melulu mendisrupsi simpanan dan pinjaman bank, biaya tinggi seperti Telegraphic Transfer atau TT juga ikut kena giliran di efisienkan oleh Fintech. Aplikasi Transfer Wise menjanjikan mengenakan total biaya yang jauh lebih murah mencapai 8 X lebih murah daripada TT antar negara dibandingkan melalui bank.

Namun, sebenarnya bank tidak melulu menjadi obyek penderita dan ladang bisnisnya diambil pelan-pelan oleh pemain baru. Bank memiliki dua pilihan, melawan arus Fintech yang mau tidak mau akan melanda atau dengan cerdik mengendarai arus dan kreatif mencari peluang baru yang belum tergali selama ini. Hal ini dibuktikan oleh HSBC yang meluncurkan aplikasi Connected Money yang memberikan keleluasaan akses kepada penggunanya mengakses data dari rekening 21 bank di seluruh Inggris dalam satu akun. Mau tidak mau bank memang harus mulai membuka diri seperti menyediakan API bagi para pembuat aplikasi untuk mengakses layanan bank tersebut sehingga tidak tertinggal kereta jika ada terobosan baru yang muncul.

Peran Pemerintah

Aplikasi seperti Society One dan Zopa tidak akan mungkin bisa berjalan jika tidak di dukung oleh perangkat hukum yang mumpuni, sistem database kependudukan dan rating kredit yang handal. Jika pemerintah ingin mendapatkan manfaat maksimal dari perkembangan Fintech, ada baiknya untuk segera berbenah dan mempersiapkan departemen pendukung yang cepat dan mampu beradaptasi dengan perkembangan Fintech yang sangat dinamis seperti payung hukum yang jelas dan detail, data sistem kependudukan yang makin disempurnakan dan sulit dieksploitasi serta sistem rating kredit (BI Checking) yang transparan, terbuka dan bisa diakses dengan cepat oleh pihak yang berkepentingan. Bukan tidak mungkin pemilik dana bisa menikmati bunga simpanan setara bunga pinjaman dimana uangnya langsung digunakan melalui aplikasi Fintech guna memberikan pinjaman kepada peminjam KPR yang juga menikmati bunga KPR lebih murah dari KPR bank dan jika terjadi tunggakan, perangkat hukum telah dipersiapkan dimana pemilik dana tetap aman karena adanya agunan KPR dan peminjam tidak terlalu dirugikan karena tidak harus berurusan dengan bank yang selama ini terlena karena mengenakan spread bunga tinggi untuk KPR. Fintech adalah peluang yang sangat besar dan jika dimanfaatkan dengan baik akan memberikan manfaat ekonomi yang sangat besar karena adanya inovasi dan efisiensi. Jangan biarkan Fintech menjadi KTA digital.

Alfons Tanujaya

PT. Vaksincom

Jl. R.P. Soeroso 7AA

Cikini

Ph : 021 3190 3800

http://www.virusicu.com

Fanpage : www.facebook.com/vaksincom

Twitter : @vaksincom

Vaksincom Security Blog